Les records de l’épargne salariale en 2025 :

entre succès populaire et tentation du déblocage ?

- 2 avril 2026

- Patrimoine

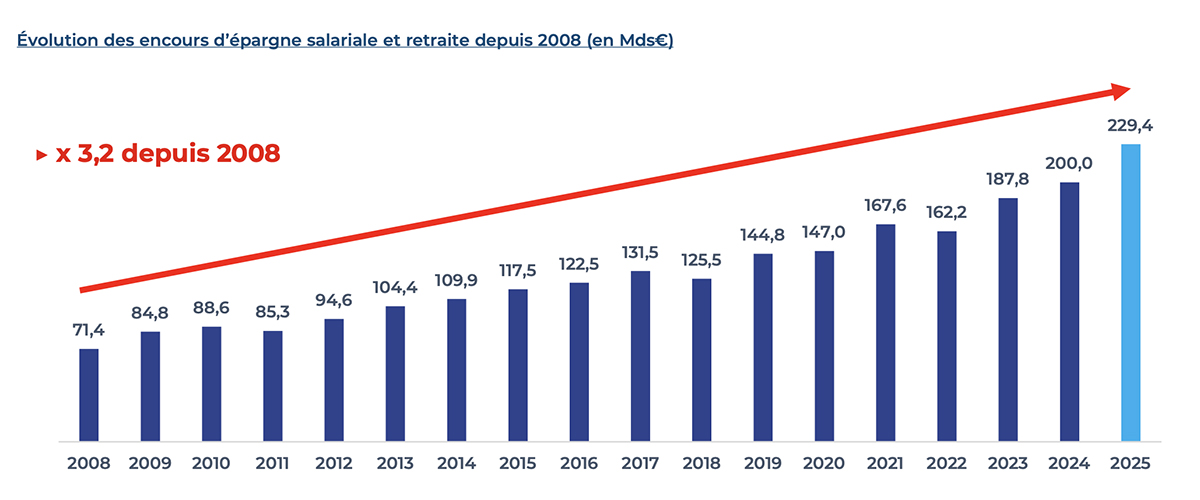

229,4 milliards d’euros, c’est l’encours atteint par les plans d’épargne d’entreprise en décembre 2025.

Ces chiffres, récemment révélés par l’association française de gestion financière (AFG) confirment la popularité de ces dispositifs auprès des salariés.

Portée par une collecte positive et une diffusion croissante dans l’écosystème PME/TPE, l’épargne d’entreprise représente une part croissante du patrimoine financier des ménages.

Pour les salariés qui en bénéficient, l’épargne salariale devient un canal d’épargne complémentaire au livret A, à l’assurance-vie, voire au plan d’épargne retraite individuel.

Alors, l’épargne salariale n’est-elle qu’une réserve de pouvoir d’achat ? peut-elle être le socle d’une véritable stratégie patrimoniale ?

De leur côté, les pouvoirs publics peuvent brouiller la stratégie d’épargne des salariés en modifiant les règles du jeu en fonction des priorités du moment. Ainsi, une proposition de loi qui sera débattue au Sénat le 7 avril vise à autoriser un déblocage jusqu’à 5000 euros sans conditions pour redonner du pouvoir d’achat aux salariés. Cette proposition écorne l’image d’une épargne de long terme.

Une montée en puissance réelle et silencieuse

En 2025, avec un encours approchant les 230 milliards d’euros, l’épargne salariale a encore marqué des points auprès des entreprises et de leurs salariés. Quelques chiffres à retenir du millésime 2025 :

- Les encours ont augmenté de 15 % en un an et ont été multipliés par plus de trois depuis 2008.

- 13,2 millions de salariés sont aujourd’hui bénéficiaires,

- Les PME (-de 250 salariés) représentent 99 % de la totalité des plans d’épargne salariale actifs.

- L’encours moyen par salarié atteint 17 000 euros.

Malgré cet incontestable succès, l’épargne d’entreprise est encore un « lilliputien » face à l’assurance-vie (2107 milliards d’euros) et aux livrets A-LDD (615 milliards d’euros). Cependant, elle a réussi à s’ancrer durablement dans le paysage patrimoine financier des ménages.

Longtemps cantonnée aux grandes entreprises, l’épargne salariale a rapidement trouvé ses relais de croissance auprès du vaste vivier des TPE-PME françaises. En effet, la loi autorise une entreprise employant un salarié, même à temps partiel, à ouvrir un plan d’épargne salariale.

La prime de « partage de la valeur », le terme utilisé depuis le 1er janvier 2025 pour définir les modalités de redistribution des résultats de l’entreprise aux salariés, va contribuer à booster les encours d’épargne salariale.

Dans un contexte où les entreprises rencontrent des problématiques aigues de rentabilité, l’épargne salariale apparaît comme une soupape de sécurité. Elle fait plutôt consensus et contribue à apaiser les relations sociales.

Les grandes tendances à l’œuvre

L’étude de l’AFG montre trois évolutions notables.

Une généralisation accélérée au sein du tissu économique

Les dispositifs d’épargne salariale se sont largement diffusés notamment sous l’effet d’une réglementation favorable. Ainsi, le nombre d’entreprises proposant un dispositif d’épargne salariale ou d’épargne retraite à leurs salariés continue de progresser. En décembre 2025, 442 000 entreprises étaient équipées, soit une hausse de 26 000 sur l’année.

L’attrait croissant pour la retraite d’entreprise (PERCOL)

L’épargne salariale classique tient encore la dragée haute avec plus de 80 % des encours. Mais l’année dernière, c’est plutôt l’épargne retraite (PERCO/PERCOL) qui a porté la collecte. Les encours ont progressé de 14 % pour atteindre 39 milliards d’euros et 4,5 millions de salariés sont désormais titulaires d’un plan d’épargne retraite d’entreprise. Avec une trajectoire financière des systèmes de retraite obligatoires défavorable, l’épargne retraite d’entreprise est perçue comme une opportunité pour se constituer de précieux revenus complémentaires.

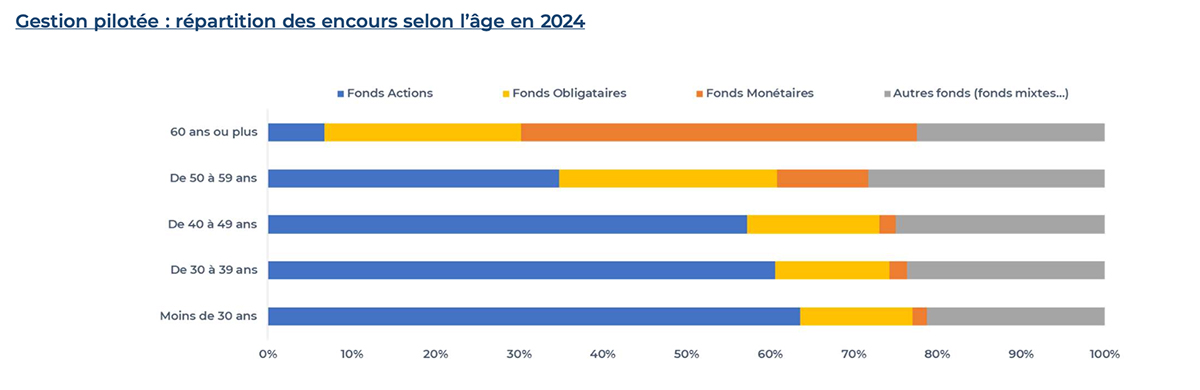

Avec la gestion pilotée, une épargne retraite majoritairement investie en actions

L’épargne retraite d’entreprise est un véritable outil d’allocation d’actifs. La gestion pilotée est l’option retenue par la majorité des salariés qui n’ont ni le temps ni la compétence avérée pour gérer leurs investissements. En croissance de + 16,7 % sur un an, les encours de la gestion pilotée ont atteint 15,5 milliards d’euros en 2025. Ils ont représenté 40 % des encours d’épargne retraite. La gestion pilotée fait plutôt la part belle aux actions. Par exemple, pour les moins de trente ans, la proportion d’actions dépasse les 60 %. La gestion pilotée ne fait que traduire les grands principes de la théorie financière : plus l’horizon d’investissement est long, plus la part d’actions dans le portefeuille doit être élevée pour maximiser la performance des placements. Pour des épargnants français traditionnellement averses au risque, peut-on conclure que l’épargne retraite réconcilie les Français avec la bourse ? c’est probable mais de façon (très) indirecte.

L’épargne salariale représente une problématique stratégique tant pour les salariés que pour les pouvoirs publics

Le succès de l’épargne salariale n’est plus à démontrer, ce qui pose de nouvelles questions. Aujourd’hui, les épargnants peuvent choisir entre différentes stratégies :

- Faut-il laisser l’épargne capitaliser ou encaisser les fonds dès que possible ?

- Comment intégrer cette épargne dans la stratégie patrimoniale globale ?

- Quel rôle donner au PER collectif dans la préparation de la retraite ?

Aujourd’hui, la règle prévoit que les fonds soient bloqués :

– au moins cinq ans pour l’épargne salariale,

– jusqu’à la retraite pour l’épargne retraite.

Il existe des cas de sortie anticipée prévues par la réglementation. Ils couvrent les conséquences des « accidents de la vie » (fin de droits chômage, arrêt d’activité non salariée…) ou permettent d’acquérir une résidence principale.

Les pouvoirs publics ont bien sûr contribué à créer un cadre favorable au développement de l’épargne salariale en France. Ils ont aussi la tentation d’influencer le comportement des salariés en modifiant régulièrement les règles du jeu en fonction des intérêts du moment. Cette tentation est (et sera) d’autant plus forte avec la croissance des encours.

La dernière proposition de loi en date, qui sera examinée au Sénat le 7 avril permettrait aux salariés de retirer par anticipation jusqu’à 5 000 euros sans impôt et sans conditions. Cette disposition vise à « redonner du pouvoir d’achat » dans le contexte géopolitique troublé que nous connaissons. Cette proposition de loi ne fait pas consensus au sein des instances patronales et syndicales.

Conclusion

Avec près de 230 milliards d’euros d’encours en 2025, l’épargne salariale s’est imposée comme un pilier complémentaire du patrimoine des Français, particulièrement dans les TPE-PME. Ce succès pose cependant une question essentielle : faut-il laisser ces sommes capitaliser sur le long terme ou céder à la tentation du déblocage anticipé pour répondre aux besoins immédiats de pouvoir d’achat ? Tiraillée entre épargne de long terme et variable d’ajustement conjoncturel, l’épargne salariale risque de perdre sa crédibilité si les règles continuent d’être modifiées au gré des circonstances politiques. Sa pérennité dépendra avant tout de la stabilité du cadre légal. À défaut, ce qui est devenu un outil précieux de constitution de patrimoine pourrait se réduire à une simple réserve de pouvoir d’achat.