Les statistiques IFI 2025 :

hausse des recettes et du nombre de contribuables,

quelles stratégies pour les investisseurs immobiliers ?

- 13 mai 2026

- Patrimoine

La DGFIP a publié en avril 2026 les dernières statistiques relatives à l’impôt sur la fortune immobilière (IFI). Ces chiffres confirment une tendance structurelle ; l’IFI continue de progresser tant en nombre de redevables qu’en recettes fiscales. Pour les contribuables concernés par cet impôt, cette hausse renforce la nécessité d’une stratégie patrimoniale adaptée.

Voici les principaux enseignements à retenir et les solutions concrètes pour les limiter les effets de l’IFI sur les investissements immobiliers.

Les chiffres-clé de l’IFI en 2025

Depuis la création de l’IFI en 2018 (qui a remplacé l’impôt de solidarité sur la fortune ISF), le nombre de redevables et les recettes augmentent régulièrement, portés par la hausse des valeurs immobilières et l’élargissement progressif de l’assiette (surtout dans les tranches intermédiaires). La résidence principale pèse moins dans le patrimoine des plus gros patrimoines, où l’immobilier indirect (SCI, etc.) domine.

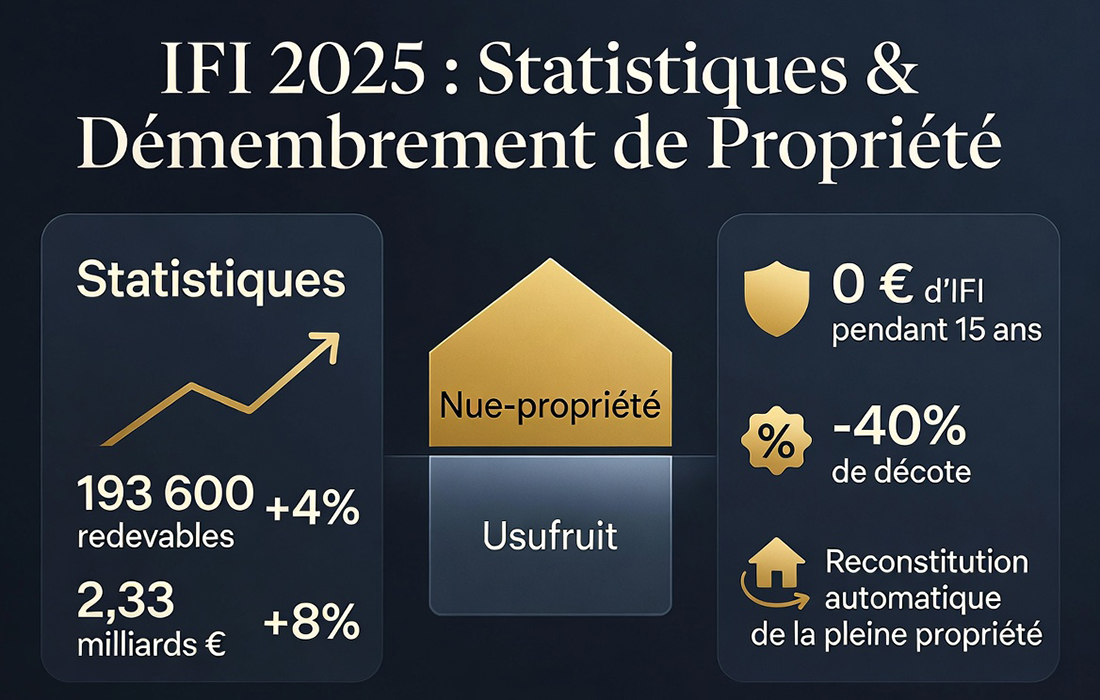

- Nombre de foyers imposables : 193 600 (+4 % par rapport à 2024)

- Recettes fiscales : 2,33 milliards d’euros (+8 % en un an)

- Patrimoine immobilier net imposable : 493 milliards d’euros (+5,6 %)

- Patrimoine moyen par foyer : 2,55 millions d’euros

- IFI moyen par foyer : environ 12 000 € (+3,8 %)

L’IFI reste une recette marginale pour l’État (0,5 % du budget), mais son poids symbolique et sa charge réelle pour les contribuables ne cessent d’augmenter.

Une forte concentration du patrimoine immobilier

Environ 75 % des foyers imposés se situent dans la première tranche d’imposition (de 1,3 à 2,57 M€ de patrimoine immobilier imposable) et paient un IFI moyen de 5 400 €.

Les foyers disposant de plus de 5 M€ de patrimoine (6% des déclarants) génèrent 37 % des recettes de l’IFI.

Les plus gros patrimoines immobiliers (supérieurs à 10 M€), environ 2 300 foyers fiscaux, s’acquittent en moyenne de 189 200 € d’IFI.

Le profil des contribuables IFI

Les redevables IFI présentent un profil bien spécifique :

- Revenu moyen : 322 100 € par an (contre 35 800 € pour l’ensemble des foyers) ;

- Âge moyen du déclarant principal : 70 ans ;

- Majoritairement en couple (70 %) ;

- Fortement concentrés en Île-de-France (43 % des foyers, dont 23 % à Paris intra-muros).

Pour en savoir plus, consulter le bulletin DGFIP statistiques n° 45 d’avril 2026

Comment intégrer la contrainte de l’IFI dans sa stratégie patrimoniale ?

Face à cette hausse continue, les investisseurs immobiliers assujettis à l’IFI doivent repenser leur stratégie.

La solution la plus adaptée : le démembrement de propriété (nue-propriété)

Acquérir un bien immobilier en nue-propriété permet d’exclure totalement sa valeur de l’assiette IFI pendant toute la durée du démembrement (généralement 15 ans).

L’usufruit temporaire est quant à lui détenu par un bailleur social qui perçoit les loyers et qui gère le bien (locataires, travaux). Au terme de l’opération de démembrement temporaire, la pleine propriété se reconstitue automatiquement, et le propriétaire se retrouve avec un bien qui s’est automatiquement valorisé.

Une alternative intéressante : les SCPI en nue-propriété

Cette solution offre les mêmes avantages fiscaux tout en apportant une diversification immédiate et une gestion déléguée.

Quels sont les principaux avantages du démembrement de propriété pour les contribuables assujettis à l’IFI ?

L’acquisition d’un bien immobilier en nue-propriété comporte de nombreux avantages :

- La valeur d’achat du bien comporte une importante décote (environ 40 % sur 15 ans) ;

- Aucun impact sur l’IFI pendant la période de démembrement ;

- Aucun revenu foncier à déclarer durant cette phase, ce qui permet en parallèle de maîtriser la fiscalité générale ;

- Possibilité de financer l’opération avec un emprunt ;

- Transmission patrimoniale optimisée.

Pour en savoir plus sur cette solution, découvrez notre article dédié au démembrement de propriété.

Vous avez un projet d’investissement en nue-propriété ? Prenez contact avec nous