La remontée des taux d’intérêt en 2026 :

quels risques pour l’immobilier,

la croissance et nos finances publiques ?

- 9 avril 2026

- Patrimoine

La question taraude en ce moment même les décideurs et les marchés financiers : une nouvelle crise financière est-elle imminente ? Depuis la mi-2025, on observe une remontée progressive des taux d’intérêt dans le monde entier et certains voyants passent à l’orange, notamment sur le crédit privé aux Etats-Unis.

En ce qui concerne la France, les marchés financiers semblent s’inquiéter de la trajectoire des finances publiques. Les taux d’intérêt des emprunts d’État se sont nettement tendus avec le déclenchement des hostilités au Moyen-Orient.

Tous les acteurs économiques sont déjà concernés par cette hausse, à des degrés divers. Sommes-nous sur le point de tomber dans une spirale d’endettement difficile à maîtriser ? Quels dangers cela présente-t-il pour l’économie et les finances publiques ?

Cet article propose quelques pistes pour mieux comprendre ces enjeux.

Quelques indicateurs économiques clés

Les comptes publics français

La France repousse depuis longtemps l’assainissement de ses comptes publics. Alors que les autres pays européens ont plus ou moins réussi à corriger les déséquilibres après la crise du COVID, la France montre clairement son incapacité à maîtriser la trajectoire de ses finances publiques.

Selon un récent rapport de la Cour des comptes, en 2025, le déficit public a atteint 5,4 % du PIB (161 milliards d’euros) et la dette 116,3 % du PIB (3 465 milliards d’euros). La Cour fait un constat sans concession : « les finances publiques françaises demeurent parmi les plus dégradées de la zone euro ». L’Insee est légèrement plus optimiste. Selon les données publiées le 27 mars, le déficit public a atteint 5,1 % du PIB et la dette 115,6 %.

Malgré les efforts de réduction affichés par le gouvernement, la Cour note qu’ « en 2026, la réduction du déficit à 5,0 points de PIB – un niveau encore supérieur à celui atteint en 2022 – serait insuffisante pour faire baisser le ratio de dette publique. Ce dernier continuerait d’augmenter et atteindrait 118,6 points de PIB fin 2026 ».

La hausse des taux d’intérêt sur l’OAT 10 ans

La hausse du prix du pétrole a donné un violent coup d’accélérateur à la hausse des taux des emprunts d’État et vient attiser les braises d’une situation déjà dégradée.

Le rendement de l’OAT 10 ans s’est envolé en mars, les marchés financiers anticipant une remontée rapide de l’inflation.

Quel impact pour le marché immobilier ?

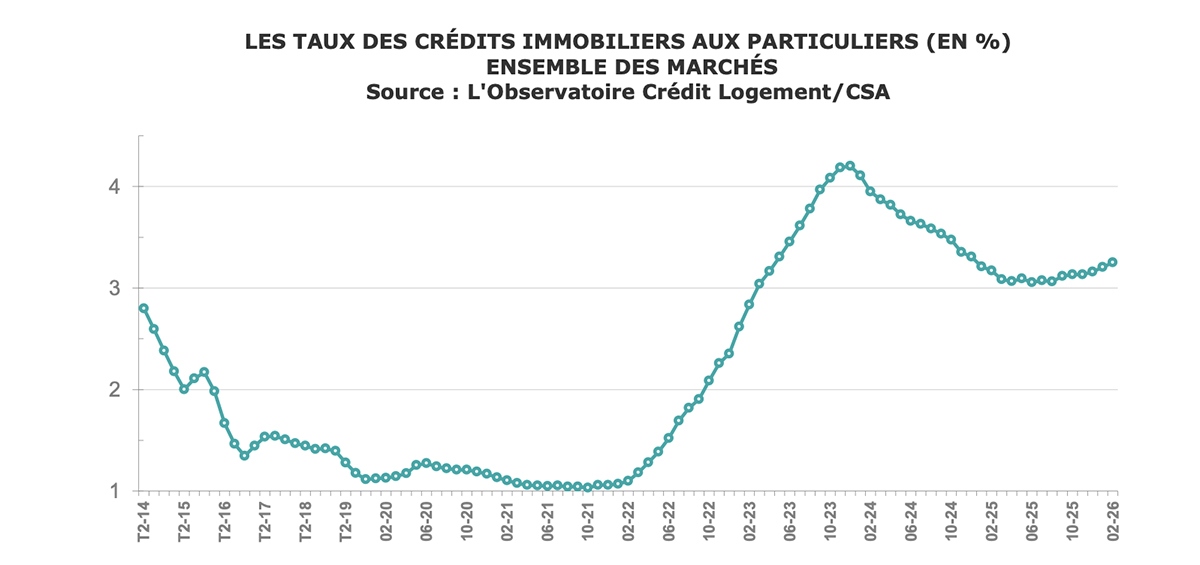

Les taux de crédit immobilier remontent

La situation géopolitique ne sera pas neutre pour les emprunteurs immobiliers.

L’observatoire Crédit Logement a constaté un taux moyen de crédit (toutes durées confondues) de 3,25 % en février 2026 après 3,20 % en janvier et 3,16 % en décembre 2025.

Selon le courtier Pretto, la remontée se poursuivrait en avril avec :

- 3,30 % sur 15 ans ;

- 3,41 % sur 20 ans ;

- 3,52 % sur 25 ans.

À quoi faut-il s’attendre ?

La hausse des taux a des effets immédiats et différés.

La capacité d’emprunt des ménages est réduite mécaniquement. Par exemple, une hausse de 0,30 à 0,50 point de taux réduit la capacité d’emprunt de 5 à 8 % environ pour le même revenu (selon la durée du prêt et le profil de l’emprunteur).

Exemple concret (emprunt sur 20 ans, revenus 4 000 €/mois, endettement 35 %) :

À 3,00 % → capacité ~ 280 000 – 290 000 €

À 3,50 % → capacité ~ 260 000 – 270 000 €

Simulateur pour estimer la capacité d’emprunt

Les primo-accédants et le segment de l’investissement locatif seraient particulièrement concernés.

La reprise des transactions observée par les notaires en 2025 (950 000 mutations, + 12,5 % en un an) sera-t-elle un feu de faille ? Les prochaines notes de conjoncture du Conseil supérieur du Notariat permettront d’y voir plus clair.

En parallèle, il faut s’attendre à voir plus de dossiers de crédit refusé, des délais de vente qui s’allongent et des difficultés à financer les travaux de rénovation énergétique.

Tout dépendra finalement du comportement des banques. Vont-elles répercuter intégralement la hausse des taux ?

Il est encore trop tôt pour mesurer l’impact du durcissement des conditions de crédit sur les prix immobiliers. Selon PAP, à fin février, les prix ont en moyenne augmenté de 1,7 % en un an.

Quels effets sur la croissance économique ?

Le secteur Immobilier représente environ 15 % du PIB français. Le ralentissement attendu des transactions et de la construction pèsera sur l’activité des entreprises et aura des conséquences sur l’emploi.

La consommation des ménages serait aussi affectée en par l’effet du renchérissement du crédit à la consommation. Les ménages déjà endettés seraient fragilisées.

La hausse des taux pénalisera aussi les projets d’investissement des entreprises.

Selon les projections de la Banque de France publiées fin mars 2026, la croissance du PIB français pour 2026 est attendue à seulement 0,9 % dans le scénario central (contre 1 % anticipé en décembre 2025). Dans un scénario défavorable lié à la persistance de prix élevés de l’énergie, elle pourrait même tomber à 0,3 %.

Nous entrerions ainsi dans un scénario économique de stagflation légère : croissance molle + inflation persistante liée aux chocs énergétiques (conflit au Moyen-Orient). Ce scénario limite fortement la marge de manœuvre du gouvernement pour soutenir l’activité.

Un nouveau cercle vicieux en vue ?

La hausse des taux représente une menace très sérieuse pour les finances publiques.

En effet, nous sommes lestés d’un stock important d’emprunts qui ont été contractés à des taux nettement plus faibles que ceux d’aujourd’hui. Grâce à l’Euro, la France a longtemps bénéficié d’une grande mansuétude de la part des marchés financiers. Jusqu’en 2021, la France a pu facilement rouler sa dette et limiter la charge annuelle d’emprunts.

En 2026, la France prévoit d’emprunter plus de 300 milliards d’euros sur les marchés financiers. Les intérêts sur la dette devraient approcher ou dépasser les 70 milliards d’euros (contre 65 milliards en 2025). Cela représente déjà l’un des premiers postes budgétaires de l’État. Chaque hausse de 0,1 point des taux coûte environ 3 à 4 milliards d’euros supplémentaires par an à terme.

La cour des comptes a sonné le tocsin : « la persistance d’un déficit important et le refinancement progressif du stock de dette publique à des taux de marché plus élevés devraient ainsi porter les dépenses d’intérêts à plus de 100 Md€ à l’horizon 2029, contraignant de manière croissante le reste de la dépense publique et les marges de manœuvre pour financer les priorités nationales ».

En outre, la France paie désormais une prime de risque croissante par rapport à l’Allemagne. Face aux incertitudes, les investisseurs demandent en retour des taux plus élevés pour prêter à l’État. Les marchés font donc payer « cash » à la France les dérives de sa trajectoire financière.

Nos marges de manœuvre sont désormais très faibles. Une prise de conscience collective et des réformes d’ampleur dans le fonctionnement de notre économie sont nécessaires pour préserver notre souveraineté.

À titre individuel, faut-il s’inquiéter ? oui. Faut-il pour autant rester immobile ? non.

Même dans un environnement de taux plus élevés, les opportunités d’investissement existent toujours. Rigueur et discipline deviennent essentiels qu’il s’agisse d’immobilier ou de placement financiers.