Le Pinel est définitivement enterré

par la Cour des comptes

- 20 septembre 2024

- Patrimoine

Le «PINEL» est un dispositif d’investissement locatif dans l’immobilier neuf assorti d’avantages fiscaux qui vient de célébrer cette année ses dix ans.

Au début du mois de septembre, la Cour des Comptes a publié un rapport d’évaluation assez critique concernant son efficacité et son impact sur les finances publiques.

L’État n’a pas attendu les conclusions du rapport de la Cour puisque l’ancienne première ministre Elisabeth Borne avait déjà annoncé en juin 2023 l’extinction du «Pinel». Ainsi, après dix années d’existence, le «Pinel» tirera sa révérence le 31 décembre 2024.

Le dispositif Pinel en 2024

Les investisseurs ont jusqu’au 31 décembre 2024 pour acquérir un bien immobilier neuf destiné à la location nue (régime des revenus fonciers) en choisissant l’une des deux options suivantes.

Le Pinel «classique»

Le «Pinel» est un investissement dit de «défiscalisation immobilière» offrant à l’investisseur particulier un avantage fiscal sous la forme d’une réduction de son impôt sur le revenu.

Cette réduction d’impôt varie en fonction de la durée de la mise en location du bien :

- 9 % du prix de vente total du bien pour un engagement de location de 6 ans (20 % en outre-mer) ;

- 12 % pour un engagement de location de 9 ans (23 % en outre-mer) ;

- 14 % pour un engagement de location de 12 ans (25% en outre-mer).

En outre, la réduction d’impôt totale est plafonnée par un double mécanisme :

- montant maximum d’investissement de 300 000 €,

- prix maximum de 5 500 €/m².

Enfin, d’autres conditions doivent être respectées :

- le bien doit être situé en zone tendue (Abis, A1 et B),

- les loyers sont plafonnés,

- les revenus des locataires admis à prendre le bail sont aussi plafonnés.

La réduction d’impôt sur le revenu, appliquée linéairement sur la durée de location, est incluse dans le plafond annuel global de 10 000 € des « niches fiscales » (18 000 € dans le cas d’un investissement réalisé en outre-mer).

Le «Pinel Plus» ou «Super Pinel»

Il s’agit d’une variante fiscalement plus incitative du Pinel classique qui est entrée en vigueur en 2023. En «Pinel Plus», l’investisseur bénéficie d’un taux de réduction d’impôt sur le revenu majoré :

- 12 % pour un engagement de location du bien de 6 ans (23 % en outre-mer),

- 18 % pour un engagement de location de 9 ans (29 % en outre-mer),

- 21 % pour un engagement de location de 12 ans (32 % en outre-mer).

Pour bénéficier de cet avantage fiscal, en plus du respect des conditions du Pinel classique, l’investisseur s’engage à acquérir un bien qui doit respecter «un niveau de qualité, en particulier en matière de performance énergétique et environnementale, supérieur à la réglementation».

Dans un contexte de forte dégradation des déficits publics, la loi de Finances 2021 était venue raboter les avantages fiscaux procurés par l’investissement Pinel.

Le rapport de la Cour des comptes

Les sages de la rue Cambon ont rendu public leur rapport le 6 septembre 2024. Le rapport pointe le coût important du dispositif Pinel pour les finances publiques tout en pointant des lacunes par rapport aux objectifs initiaux et les effets pervers de la subvention fiscale.

Un coût non négligeable pour les finances publiques

La Cour indique en préambule que le Pinel a été «un dispositif avant tout destiné à permettre de la défiscalisation». En effet, la réduction d’impôt sur le revenu accordée aux investisseurs diminue mécaniquement les recettes fiscales de l’État. La Cour précise que ce sont les contribuables les plus aisés (70% d’entre eux dans le dernier décile des revenus) qui ont acheté un bien immobilier en «Pinel».

Le rapport mentionne que «près de 244 000 déclarations fiscales ont été recensées, mais ce nombre ne reflète pas la réalité du nombre de logements effectivement proposés à la location via ce dispositif». La Cour s’interroge sur le fait que «ni la direction générale des Finances publiques (DGFiP), ni la direction de l’habitat, de l’urbanisme et des paysages (DHUP) n’aient été en mesure de fournir un chiffre consolidé du nombre de logements construits ou rénovés grâce au dispositif (seuls les investisseurs sont recensés et ils sont parfois plusieurs à investir dans un même bien ou à avoir investi dans plusieurs biens».

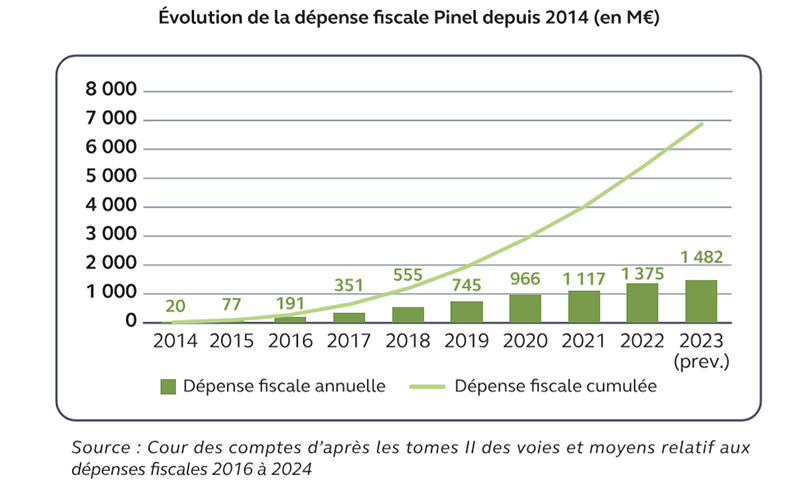

Le coût cumulé du Pinel pour les finances publiques a atteint plus de sept milliards d’euros au 31 décembre 2023. Il faudra attendre 2038 pour en connaître le coût total à terminaison.

Une offre de logements ne correspondant pas toujours aux besoins sur le terrain

La Cour déplore que «le dispositif Pinel n’ait rempli qu’imparfaitement les objectifs de construction et de rénovation dans les zones tendues».

Alors que le Pinel a été progressivement recentré sur ces zones dans lesquelles la tension locative est la plus forte, paradoxalement, la Cour affirme que «le zonage, de niveau communal, n’a pas permis pas de répondre finement aux besoins locaux de logements intermédiaires».

Les logements étant assorties de durées d’engagement de location assez courtes, «le dispositif Pinel n’a pas eu vocation à composer un parc pérenne de logements intermédiaires». En effet, à l’échéance de l’engagement, «les propriétaires bailleurs sont en effet davantage disposés à vendre ou récupérer leur bien que de le maintenir en location sous un double plafond de revenus du locataire et de loyers. La revente du bien est d’ailleurs très souvent le principal moyen de rendre ce dispositif financièrement attractif pour l’investisseur». C’est l’une des principales faiblesses de ce type de dispositif…

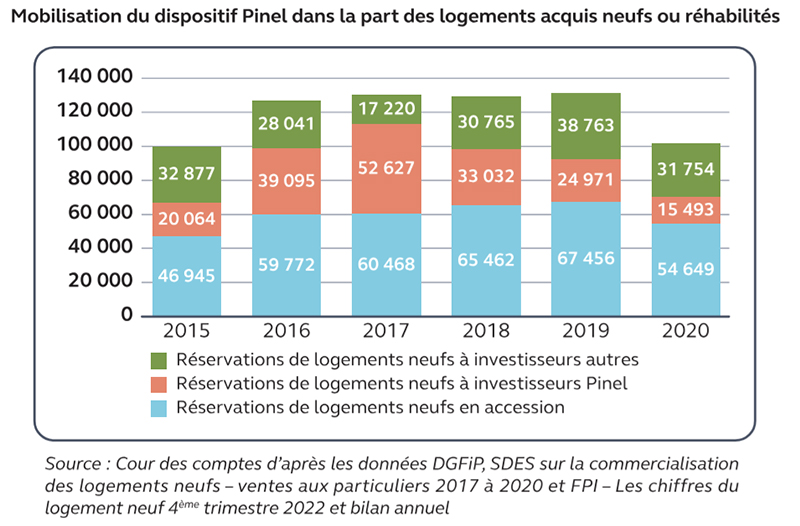

La Cour reconnaît que «le dispositif Pinel semble avoir eu un réel effet volume». Bien que «très peu utilisée dans le cadre de la rénovation de biens immobiliers, l’aide fiscale à l’investissement locatif Pinel a majoritairement concerné les logements acquis en vente en l’état futur d’achèvement (VEFA)».

«Elle a ainsi largement contribué au déclenchement d’opérations immobilières qui n’auraient pu, ou moins rapidement, aboutir sans cette orientation de l’épargne des particuliers». Le Pinel a été ainsi l’un des principaux soutiens de l’effort de construction neuve ces dernières années et indirectement des entreprises du secteur.

Ainsi, la Cour pointe que «la contrepartie de près de 40 ans d’incitation fiscale à l’investissement locatif a créé une forme de dépendance des promoteurs et constructeurs à ces dispositifs». C’est l’un des principaux effets pervers de la subvention fiscale à l’investissement immobilier. Cette critique de la subvention fiscale de l’immobilier est récurrente depuis plus de quarante ans…

La fin du soutien fiscal à l’immobilier neuf

L’État a progressivement réduit les avantages fiscaux du Pinel, puis a décidé en 2023 de mettre en extinction le Pinel au 31/12/2024. La Cour s’inquiète légitimement que «ces annonces n’aient pas été accompagnées de mesures précises quant aux alternatives envisagées». Il semblerait qu’il existe des besoins en logements locatifs entre le logement social et le marché libre non régulé. «Tous les acteurs s’accordent toutefois pour estimer que le besoin en logements locatifs intermédiaires, entre l’habitat social et les logements du marché libre non régulé, reste une nécessité».

Face à la situation très tendue des finances publiques de notre pays, à ce jour, l’État n’est pas disposé à créer un nouveau mécanisme de soutien de l’investissement immobilier locatif dans le neuf. A partir du 1er janvier 2025, seul l’immobilier ancien fera l’objet d’un soutien fiscal de l’État.

Pour aller plus loin :

Lire le rapport de la Cour des comptes

Voir nos articles :

Déficit foncier

Denormandie

Malraux

Monuments Historiques