Détente du côté des taux d’intérêt !

- 19 avril 2024

- Patrimoine

Point conjoncturel à fin mars 2024

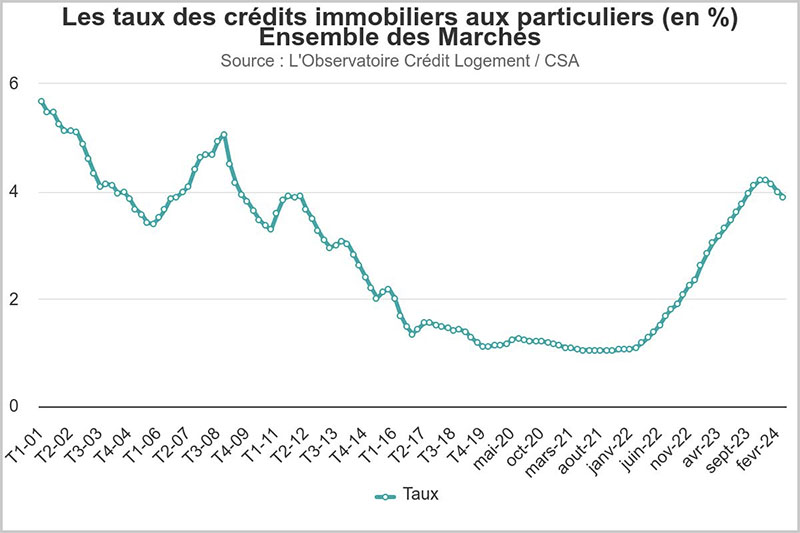

L’inflexion est notable depuis décembre 2023 après la hausse continue de l’année dernière. Après avoir atteint un plateau, les taux moyens (toutes durées confondues) atteignent 3,90 % en mars 2024 selon le baromètre mensuel de l’Observatoire crédit logement / CSA. Les taux atteignaient 4,2% en décembre 2023.

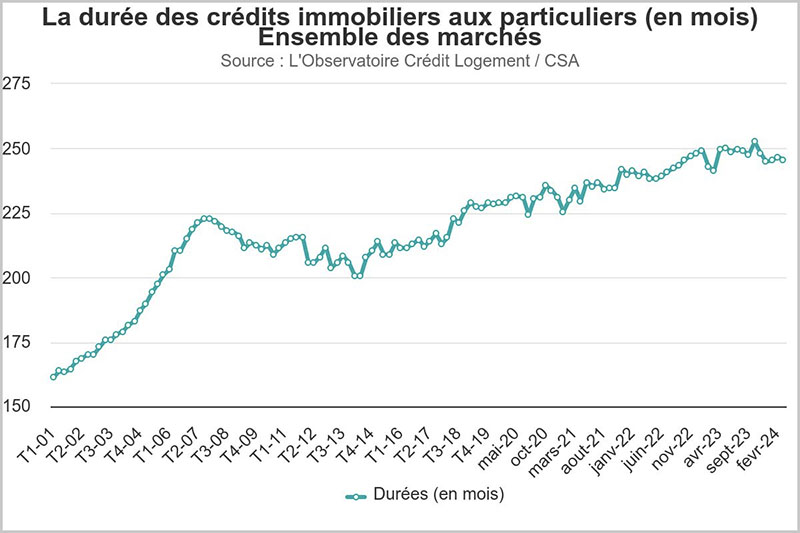

La durée des crédits se stabilise également. Elle atteint 247 mois. La hausse a été continue ces dernières années en lien avec la hausse générales des prix immobiliers.

L’observatoire rappelle qu’un ménage qui pouvait emprunter 100 K€ à la fin de 2022, ne peut plus emprunter que

83.4 K€ en mars 2024 (71.1 K€ par référence à décembre 2021). Par conséquent, l’apport personnel demandé par les banques aux ménages augmente également.

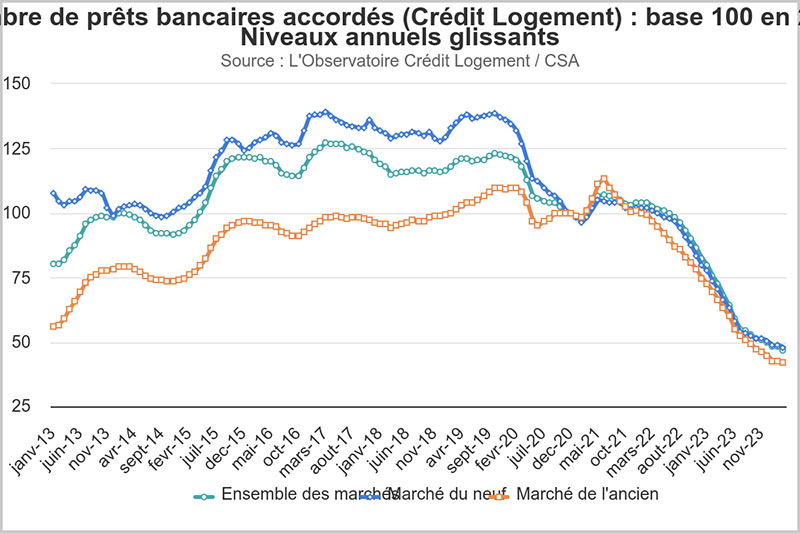

En tendance annuelle, la production annuelle de crédit reste négative. Toutefois, l’observatoire note un retournement de tendance entre décembre 2023 et mars 2024. La production de crédits a en effet augmenté de 51.8 % sur le premier trimestre 2024.

Un changement durable de tendance ?

Même si les indicateurs conjoncturels s’améliorent, la situation reste fragile. En effet, les prix ont amorcé une baisse, mais qui reste très inégale sur le territoire. Paris et Lyon ont ainsi baissé, alors que PACA poursuit sa hausse.

De nombreux ménages ont été contraints de repousser leurs projets avec la hausse des taux de l’an dernier. Le nombre de transactions immobilières a diminué d’environ 20% en 2023. Le bilan annuel des notaires devrait prochainement être publié et nous reviendrons en détail dessus. Le dernier trimestre a notamment été très compliqué avec parfois des blocages entre vendeurs refusant de baisser leurs prix et acquéreurs peinant à boucler leurs plans de financement.

Le premier trimestre peut être analysé comme un phénomène de « rattrapage ». Il faudra attendre encore quelques mois pour savoir s’il s’agit d’une tendance durable ou bien d’un feu de paille…

Intérêt accru pour le locatif ?

Le locatif a été la grande victime de l’année 2023.

L’immobilier neuf, très cher, est peu rentable pour les investisseurs. La fin annoncée du Pinel en décembre 2024 n’incite pas non plus à se positionner sur ce segment du marché. Les promoteurs sont sinistrés et, sans nouveau soutien de l’État, le secteur du neuf ne va pas montrer de véritables signes de rétablissement.

Le gouvernement oriente les investissements vers la rénovation du parc immobilier locatif en subventionnant fiscalement (en partie) les travaux de rénovation.

La baisse des taux est ainsi une bonne nouvelle pour l’investisseur locatif puisqu’elle augmente mécaniquement le rendement locatif.

L’analyse des projets doit être menée finement pour calculer le rendement total sur toute la durée de l’opération.

Rappelons aussi que les intérêts d’emprunt sont déductibles des revenus fonciers (location nue) ou des bénéfices industriels et commerciaux (location meublée), ce qui minore la charge fiscale.

Les investisseurs doivent être de plus en plus accompagnés et conseillés pour agir dans cet environnement économique et fiscal complexe.

Nous sommes à votre disposition !