Le succès croissant du PER.

Le Plan d’Épargne Retraite s’inscrit durablement

dans la gestion de patrimoine des Français.

- 26 février 2026

- Patrimoine

Depuis la réforme de l’épargne retraite en 2019 et la création du Plan d’Épargne Retraite (PER), cette enveloppe d’investissement a connu une croissance significative, comme le montrent les données publiées dans le dernier bilan annuel de France Assureurs.

Compte tenu de la situation démographique défavorable qui fragilise l’équilibre financier des régimes de retraite, la planification individuelle de la retraite s’impose désormais comme une nécessité.

Le contexte : la démographie en berne et des régimes de retraite durablement déficitaires

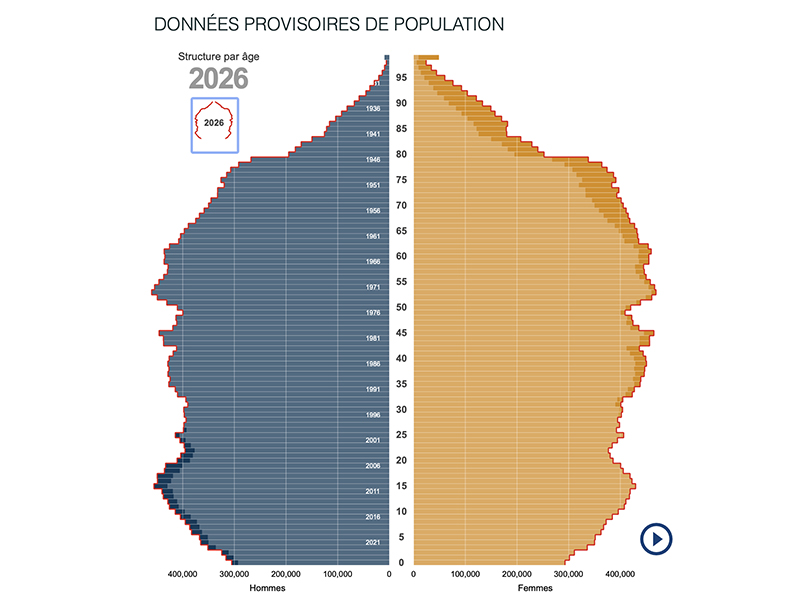

Pyramide des âges de la France au 1er janvier 2026

La pyramide des âges illustre le vieillissement accentué de la population française. On observe un net accroissement du nombre d’individus âgés, notamment parmi les générations issues du baby-boom, tandis que les cohortes les plus jeunes sont bien moins représentées. Comme on peut le noter sur le graphique, depuis 2010, la situation s’est passablement dégradée. Jusqu’à récemment, la France se distinguait favorablement par rapport à ses voisins européens, mais avec un taux de fécondité estimé à 1,56 enfant par femme en 2025, le renouvellement des générations n’est plus assuré.

Cette évolution n’est évidemment pas de bon augure pour la santé financière des régimes de retraites obligatoires. Un rapport du COR (conseil d’orientation des retraites) de février 2025 avait estimé que le déficit des retraites atteindrait 15 milliards d’euros en 2035 et 30 milliards en 2045.

Courant avril, le COR actualisera ses projections financières. À l’aune des données les plus récentes, il est plus que probable que les déficits soient encore plus massifs que les estimations précédentes.

Dans ce contexte plutôt anxiogène, les Français sont incités à trouver par eux-mêmes des solutions d’épargne et d’investissement pour maintenir leur pouvoir d’achat. Aux côtés de l’investissement immobilier, le PER est devenu un des piliers de la stratégie de préparation individuelle à la retraite.

Des souscripteurs de plus en plus nombreux et des encours croissants

Selon les dernières statistiques de France Assureurs, en décembre 2025, les versements sur les PER assurantiels se sont élevés à 3,1 milliards d’euros. Par rapport à décembre 2024, les montants investis ont augmenté de 234 millions d’euros, soit 8 % supplémentaires. En parallèle, 137 000 nouveaux PER ont été ouverts.

Sur l’ensemble de l’année, les versements sur les PER ont atteint 20,2 milliards d’euros, en hausse de 16 % par rapport à l’année 2024.

En décembre 2025, les PER assurantiels comptabilisaient 7,9 millions d’assurés pour un encours total géré de 111,9 milliards d’euros.

Sur une base plus large incluant les autres organismes financiers habilités à commercialiser les PER, le ministère des finances a estimé qu’en septembre 2025, 12,7 millions de personnes détenaient un PER pour un encours total de 144,1 milliards d’euros.

Les Plans d’épargne retraite font désormais partie intégrante du patrimoine financier des Français.

La carotte fiscale : le PER comme nouvelle opportunité pour optimiser sa fiscalité personnelle ?

Par ailleurs, certains épargnants et investisseurs souhaitant optimiser leur impôt sur le revenu ont trouvé dans le PER une nouvelle martingale. En effet, le PER offre la possibilité de déduire de son revenu imposable les cotisations versées (en contrepartie de l’avantage fiscal à l’entrée, les rentes versées sont fiscalisées en sortie).

Avec une pression fiscale plutôt élevée sur les hauts revenus, la défiscalisation optionnelle des versements explique en partie le succès commercial du produit.

L’immobilier locatif a longtemps été privilégié par les investisseurs cherchant à développer leur patrimoine en vue de leur retraite. Cette appétence pour l’immobilier a largement été soutenue par l’État avec des avantages fiscaux à la clé, notamment dans le neuf. Au fil des années et des vicissitudes budgétaires, ces avantages ont été progressivement rognés jusqu’à disparaître avec la fin du Pinel en décembre 2023.

Il existe toujours des dispositifs d’investissement immobilier dits de défiscalisation (Déficit Foncier / Denormandie / Malraux / Monuments historiques) mais ils sont souvent assortis de contraintes spécifiques et ne correspondent pas toujours aux profils patrimoniaux standards. La loi de finances 2026 a lancé le dispositif Jeanbrun, avec pour objectif principal de faire revenir les investisseurs vers l’immobilier locatif, mais il est bien trop tôt pour en mesurer l’efficacité.

En comparaison, les potentialités de défiscalisation offertes par le PER apparaissent désormais comme une opportunité. Ainsi, les épargnants semblent se résoudre à bloquer un capital financier dédié à la retraite et investi sur les marchés financiers. Cette évolution est assez notable dans notre pays qui demeure globalement averse au risque financier.

Ainsi, le succès du PER traduit peut-être moins une adhésion spontanée et massive pour l’épargne retraite qu’une adaptation du comportement d’investissement des ménages à un nouvel environnement démographique, budgétaire et fiscal contraint.

Le PER marque ainsi une étape supplémentaire dans la recomposition du patrimoine des Français.