Une année en demi-teinte

pour le crédit immobilier

- 7 février 2026

- Patrimoine

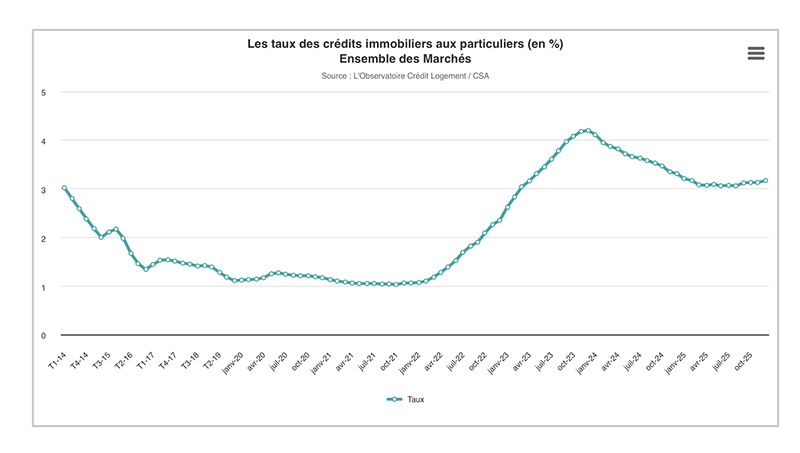

Le carburant du marché immobilier se remet à toussoter… Après une période de baisse entamée en 2024 et qui s’est stabilisé au cours du premier semestre 2025, les taux de crédit immobilier se sont à nouveau tendus pour atteindre un taux moyen de 3,17 %.

Voici les principaux éléments à retenir de la dernière note de conjoncture de l’observatoire Crédit Logement.

Depuis juin 2025, les taux connaissent une augmentation lente mais régulière

Après avoir atteint un point bas en juin à 3,06 %, le taux de moyen de crédit immobilier s’est redressé à 3,17 % à la fin de l’année. Pour mémoire, le taux moyen se situait à 3,31 % en décembre 2024.

Cette hausse de 11 points de base en six mois peut sembler anodine, mais elle vient tout de même fragiliser les dossiers de demande de prêts, notamment pour les primo-accédants.

Les taux observés selon les durations sont les suivants :

- 3,09 % pour les prêts à 15 ans,

- 3,17 % pour les prêts à 20 ans,

- 3,25 % pour les prêts à 25 ans.

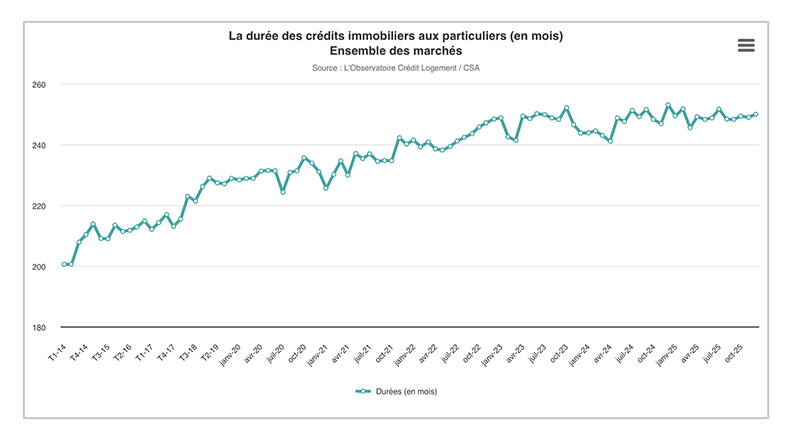

La durée moyenne de crédit atteint deux cent cinquante mois (vingt ans et dix mois), proche de ses records historiques. En dix ans, la durée moyenne des crédits s’est allongée de cinquante mois, soit plus de quatre ans, c’est considérable !

Le maintien de la solvabilité immobilière des ménages s’est fait au prix d’une forte hausse du coût global des crédits.

L’observatoire note que : « l’annuité de remboursement moyenne pour un emprunt de 100 000 € est stable depuis le début de l’année. Elle est inférieure de 11,1 % à celle de décembre 2023, mais elle reste plus élevée de 18,5 % par rapport à décembre 2021 ».

La part des prêts de plus de vingt-cinq ans, majoritaire au 1er trimestre (51,9 %) a diminué tout au long de l’année pour atteindre 45,4 % de la totalité des prêts au dernier trimestre.

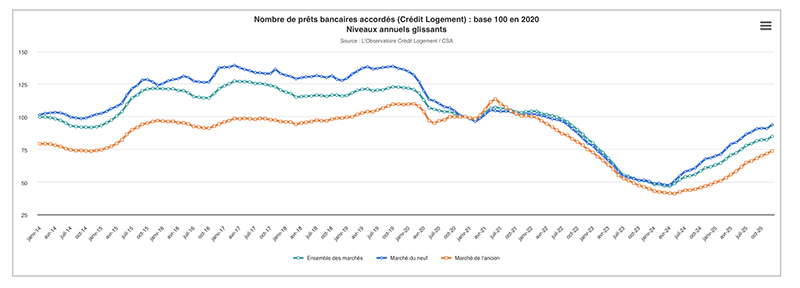

Malgré ces vents contraires, la production de crédits s’est redressée tout au long de l’année. Elle s’est inscrite ainsi en hausse de 31 %. Cependant, en un an glissant, sur le dernier trimestre 2025, le rythme de progression diminue à 14 %.

Cette évolution assez modérée sur le dernier trimestre résulte des incertitudes économiques et géopolitiques persistantes. L’augmentation récente du chômage, ainsi que les interminables discussions budgétaires, ont conduit à une attitude attentiste de la part des ménages, freinant ainsi la reprise durable du marché.

Des perspectives assez moroses

L’observatoire réalise régulièrement des analyses prospectives afin d’évaluer l’évolution à venir des taux de crédits. Selon ses estimations, malgré une conjoncture économique assez médiocre (croissance attendue du PIB à + 0,8 % en 2026 et 1 % en 2027), les taux de crédits devraient poursuivre leur remontée en 2026 et 2027.

Ainsi, en 2026 le taux moyen atteindrait 3,41 % sur l’année et 3,55 % au dernier trimestre. En 2027, le taux moyen s’établirait à 3,6 % sur l’année et à 3,95 % sur le dernier trimestre.

Pas de quoi redonner un réel coup de fouet au marché immobilier…

Pour aller plus loin :

Consulter le dernier bulletin conjoncturel de l’Observatoire Crédit Logement